中枢不雅点

连年AH股分离,映射当下“超等周期”,即科技周期、供应链重塑周期和财政周期共振。超等周期抒发环球新旧纪律更替。

AH股差别囊括AI硬件和软件企业,是以AI产业链往复侧重不同,AH股(尤其科技板块)不对表露。

AH股含中国新老经济身分有别,供应链重塑周期之下中国制造加快崛起,福利国度制造业空腹化加快。中国借助这一趋势东风激动经济新旧调节。中国经济新素轮流流程,亦然AH股不对加深流程。

AH商场流动性组成不同,货币流动性在财政周期中深受财政牵引。好意思元指数和东谈主民币汇率关联度发生变化,不再单纯的节律同步,故而AH股流动性也走向不对。

AH从协同走向不对,最终将再度转头协同。届时环球走出紊乱期,中国财富在环球的影响力更进一步。

摘抄

咱们也曾的专题照料中,复盘2000年以来五轮中国A股和港股牛市的联动,发现二者绝大多数时候联动性极强。二者鲜少的节律背离也主要与很是时期,中好意思货币不对商量。

2025年以来,港股和A股的节律又启动了分化,而况险阻半年AH股相对上风推崇各不同。

一、2025年以来港股走出了一轮不同于A股的节律

AH股分化不仅体目下主要宽基指数,相似体目下科技指数。尤其科技指数,恒生科技与创业板指、科创50不对愈加彰着。

2025年AH的节律错位相称彰着而况轮动也异乎寻常的快。

刚启动,港股领跑;二三季度AH股同步高潮,关联词A股更占优;四季度之后AH股呈现剧烈分化,A股的韧性体现更为彰着。

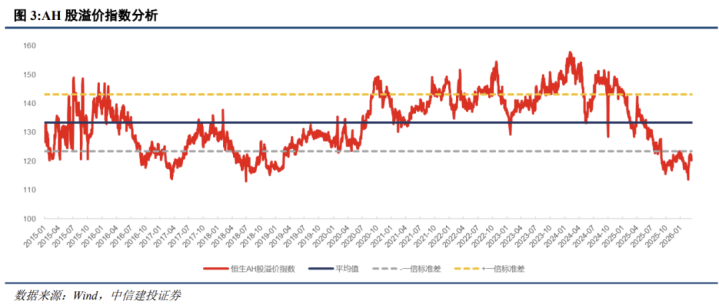

从AH溢价率来看上半年港股占优,下半年A股相对更占优。

2025年上半年,随港股走强,溢价率从140快速下行至125傍边低位水平。

2025年下半年后溢价率在低位企稳窄幅波动,意味着单纯基于折价套利的投资逻辑眩惑力有所下落。值得忽闪的是,部分行业龙头如宁德时间、招商银行致使出现了H股溢价,反馈出港股对优质财富订价能力的擢升。

二、港股与A股偏离,第一个因素是AH股分子端存在各异,即上市公司类型不同

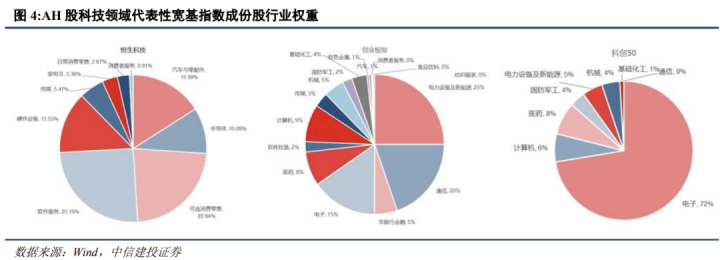

相似是AI产业链,A股和港股上市公司在AI产业链上所处生态位不同。

创业板指与科创50指数以AI硬件端企业为主导,涵盖了半导体、电子元器件、通讯建设、新能源建设等硬科技领域的龙头企业。比拟之下,恒生科技指数以AI期骗端企业为主导,尤其以互联网龙头企业权重较大,包括腾讯、阿里巴巴、好意思团、京东等平台型公司。

2025年2月DeepSeek也曾发布,激发环球对中国AI期骗产业的重新评估。这一时期AI期骗走强,恒生科技指数彰着跑赢科创50。

2025年6月,好意思团、阿里、京东三大平台在外卖商场张开强烈补贴战,对公司事迹形成径直影响,对港股科技板块形成彰着冲击。

2026年头,AIAgent的出现冲击传统软件公司买卖花样,成为AH科技股分化的又一难题驱动因素。港股商场的互联网龙头企业固然积极布局AIAgent领域,但其传统业务靠近的转型压力仍然激发商场担忧。比拟之下,A股商场的AI硬件端企业受AIAgent冲击较小,推崇相对具备韧性。

相似映命中国经济,但A股和港股上市公司在反应新旧动能上有彰着各异。

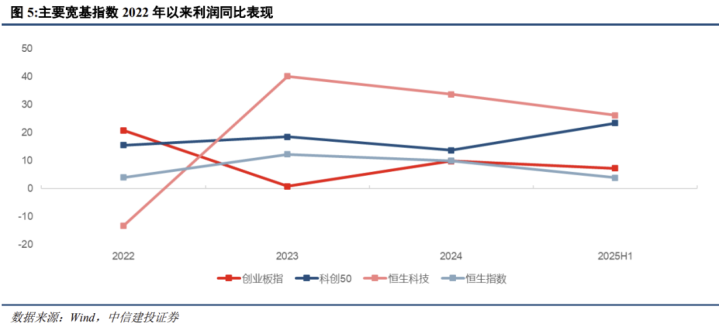

恒生指数中传统行业权重较大,金融、地产、能源、原材料等周期性行业占据较高比重,这些行业的盈利推崇与国内宏不雅经济周期高度商量。恒生科技中权重较大的互联网固然属于新经济领域,但平台经济精深具有消耗属性,其事迹推崇与国内消耗商场的景气度密切商量。

A股商场的创业板指与科创50指数中新经济占比显赫较高,涵盖了新能源、半导体、生物医药、高端装备等策略性新兴产业。这些行业固然也受到宏不雅经济周期的影响,但其增长更多受益于产业政策援助、时期跨越与国产替代进度,具有较强的内生增长能源。

三、港股与A股偏离,第二个因素是AH分母端存在各异,即中好意思流动性节律并不老是调换

港股商场行动外资建立中国财富的中枢通谈,其运行特征与环球好意思元信用周期密切商量。

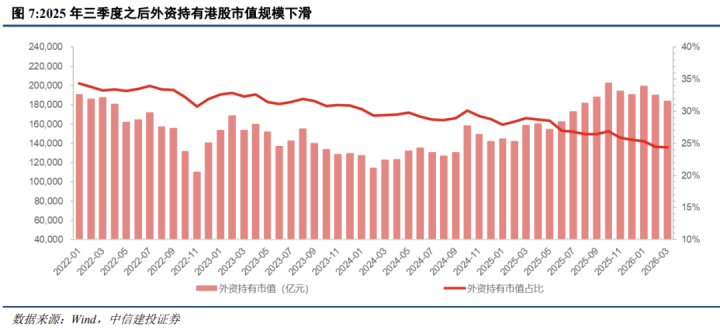

港股行动离岸金融商场,外资一直是港股商场投资者的难题资金开头。2021年于今,因为疫情、供应链、关税、好意思元指数波动、地缘博弈等太多因故旧织,港股的外资流动性出现了大幅的起落周折。

2021年以来,外资对港股的建立握续下滑,建立比例从40%以上降至25%傍边。2025年之后,跟着好意思元走弱和中国经济韧性露馅,往时外资握续流出的情形启动逆转,中东资金也启动对港股进行布局。

2026年头因地缘等因素影响,国外资金再度退出港股商场。值得忽闪的是,始终来看东谈主民币财富环球眩惑力有望擢升,港股行动外资建立中国第一站,有望眩惑部分外资回流。近期已有部分迹象标明更多中东资金在港股布局。

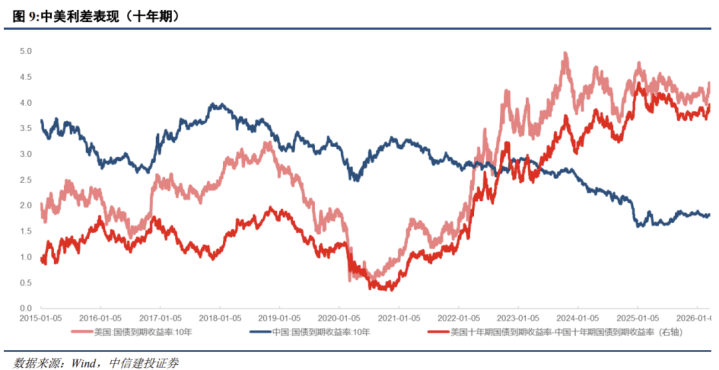

A股流动性更受国内因素影响,中好意思流动性错位是AH股历史上节律不对原因,米兰体育相似不错证实注解2025年AH股节律不对。

2025年上半年,H股彰着强于A股,恰逢好意思元指数大幅下行(从110高位握续下探至96隔壁)。2025年下半年之后,港股推崇疲弱,呈现出彰着弱于A股的景色。这一时期好意思元指数走强,国内流动性充裕。

2025年下半年与好意思联储的限度性态度相背,国内宏不雅流动性相对充裕,2025年全年降准50bp并下调政策利率水平,7天逆回购降至1.5%,1年期MLF降至2.2%,5年期LPR下探至3.4%相对历史低位。此外,2024年央行创设互换便利与股票回购增握再贷款,为权柄商场提供了定向的流动性托底。

四、港股与A股偏离,第三个因素是轨制因素,即金融监管政策及港股上市扰动

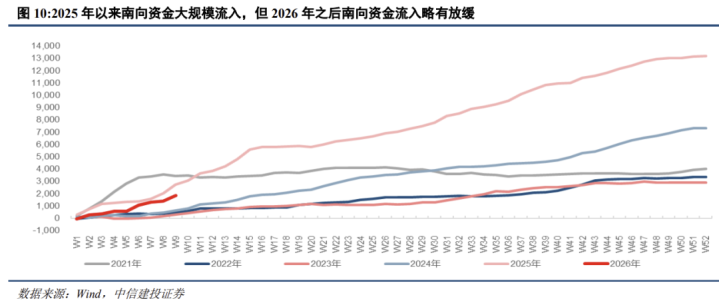

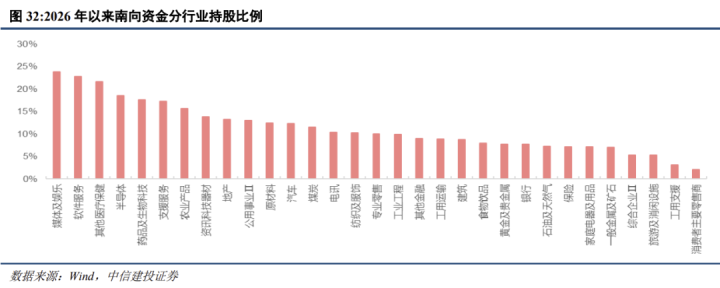

金融政策影响连年南向资金对港股的建立。

南向资金是港股连年以来难题增量资金,而公募基金和保障资金是南向资金的难题组成。

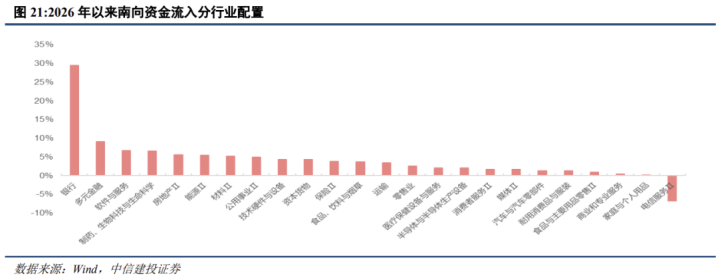

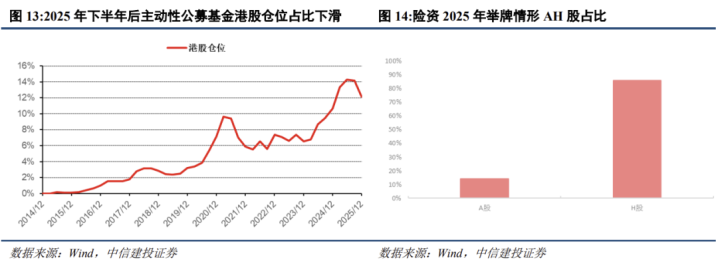

公募新规下,主动公募基金对港股热点赛谈股增配意愿下滑。

保障资金延续对港股商场增配,重心建立仍在银行、公用等高股息红利板块。

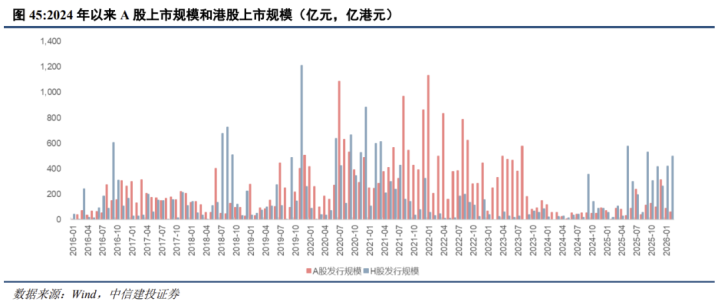

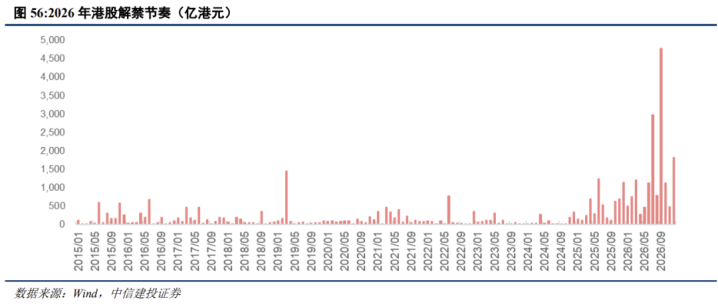

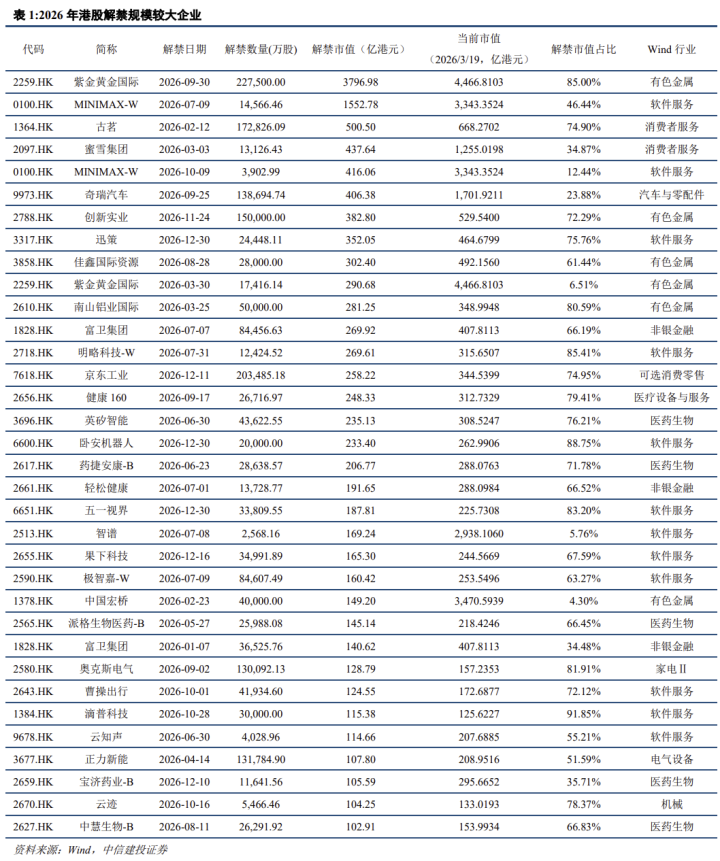

港股商场的IPO节律与解禁规模对微不雅流动性环境具有难题影响。

近期港股发布新规进一步饱读吹公司赴港上市,短期IPO对港股流动性的扰动或将延续。

港股新股上市之后时时靠近6-12个月锁依期,2025年大规模刊行上市意味着2026年港股还会靠近较大规模的解禁。大规模解禁不仅会增多商场供给压力,也可能对商量个股的估值水平产生冲击,解禁节律与商场连结能力的匹配情况值得慈祥。

五、AH股节律不对的骨子以及将来港股趋势

港股和A股最大的区别无非即是两点,一个是上市公司不同,另一个是商场流动性各异。是以AH股联动节律偏离,一般不错在分子和分母找到证实注解。

咱们强调刻下环球处于相称的“超等大周期”,背后是科技周期、供应链重塑周期和财政周期共振。而这一共振的背后是环球新旧纪律更替。

当下科技周期相称难题,科技周期的演绎牵动着不同股票商场推崇。中国A股科技以AI硬件端企业为主,港股科技以AI期骗端企业为主。不同期期AI产业链往复重心不同,AH股(尤其科技板块)不对就表露。

供应链重塑周期对应的是中国制造业加快崛起,而传统福利国度加快制造业空腹化。在这一流程中,中国借助环球供应链重构东风激动经济新旧调节。中国A股创业板指与科创50指数中新经济占比显赫较高,恒生指数中传统行业权重较大,即便恒科包含较高权重的互联网,也依然具有较高消耗属性。是以中国经济完成新素轮流的流程,亦然AH股不对加深的流程。

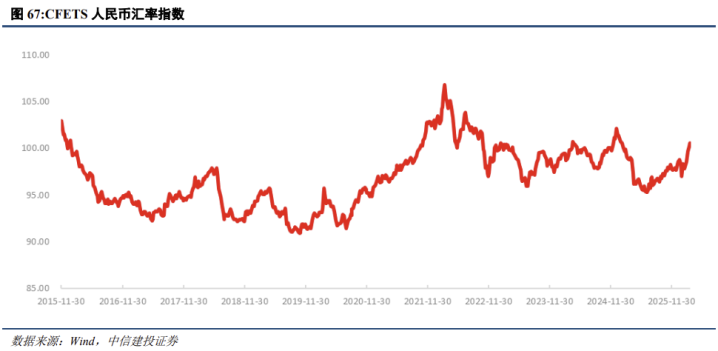

财政周期主要指好意思欧日聚拢多年财政宽松,财政积弊表露。在这一流程中,欧日好意思的货币政策由于财政压力而迟迟不愿收紧。而在好意思国科技让西方经济体的财政压力在不同期间有不同程度的表露,最终推崇为好意思元指数漂泊。东谈主民币汇率在本轮好意思元指数周期中推崇出更多的落寞性,最终也导致AH股流动性不对。

六、不对之后将来港股走势

短期维度,强好意思元环境相通AI期骗端争议,部分互联网公司受“外卖大战”影响下调事迹,港股握续颐养。3月以来在中东所在握续升级布景下,环球资金干预“避险花样”,环球商场风险偏好下行,权柄商场受到彰着冲击,相通商场对能源价钱高潮激发“二次通胀”的担忧,港股行动离岸风险财富径直承压。

中始终维度来看,2025年下半年以来,加权东谈主民币汇率指数握续走强,反馈东谈主民币增值趋势,在环球主要经济体靠近增长动能分化的布景下,中国经济基本面的韧性逐步突显,东谈主民币财富从“估值凹地”向“增长高地”切换,对环球资金眩惑力有望握续擢升。

此外,刻下国内多数具备新质坐褥力特征的优质A股企业及细分龙头赴港上市,港股财富池的身分结构正发生根人性优化。优质财富的上市有望眩惑环球资金增配港股财富。

目次

图片

正文

仅展示部分中枢图表。若需证实全文,可商量建投宏不雅团队或建投销售。

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

风险分析

消耗复苏的握续性仍存不细目性。本年以来,住户消耗启动回暖,但复原水平有限,将来延续低位漂泊,如故能陆续向常态化增速迫临,仍需密切追踪。消耗如握续乏力,则经济回升能源受限。

地产行业能否陆续改善仍存不细目性。本轮地产下行周期已经握续较永劫刻,刻下出现旋即回暖趋势,但多类计算仍是负增长,将来能否保握回暖态势,仍需不雅察。

限于数据可得性存在统计不够完备的风险,存在模子失效导致的测算过失风险及数据统计过失风险。

西洋紧缩货币政策的影响或超预期,攀扯环球经济增长和财富价钱推崇。

地缘政事突破仍存不细目性,扰动环球经济增长出息和商场风险偏好。

本文源自:券商研报精选米兰milan(中国)体育官方网站

小九体育在线直播官网 备案号:

备案号: