文|姚紫薇孙诗雨应绍桦缪金瑾徐楚翰(磋商助理)

频年来我国公募基金总限制抓续攀升,摈弃2026年2月,我国公募基金限制初次冲突38万亿元。从限制增长开端看,2月主要的限制增长来自于货币型和债券型基金的份额及限制增长。从驱动身分来看,在商场赢利效应及公募基金费率下行共同作用下,公募基金招引力提高,从而带动合座限制高涨。瞻望改日的限制增长趋势,债券型基金和偏债夹杂型FOF限制预期抓续结识增长,股票和QDII居品限制主要将呈现波动上升趋势。本周医药板块基金证据相对当先,近一周平均涨幅为3.78%。本周基金仓位小幅下落,仍处于近1年中等水平。作风来看,基金较多加仓大盘价值,行业加仓医药生物等。本周基金刊行热度处于近2年较高水平,类型以指数型及夹杂型为主。

公募基金限制初次冲突38万亿大关

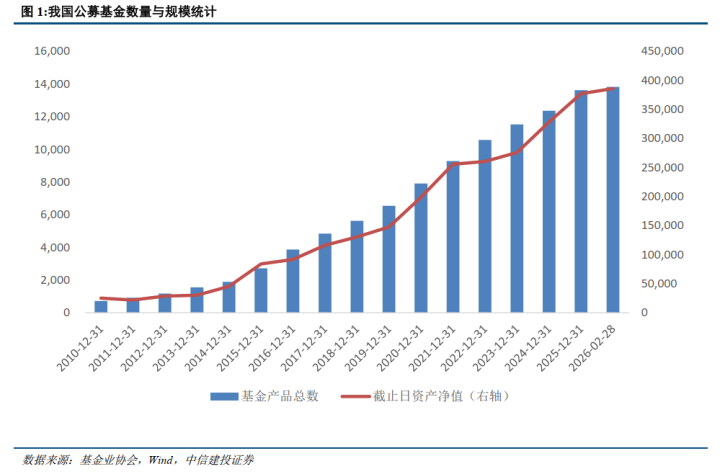

频年来我国公募基金总限制抓续攀升,把柄基金业协会最新涌现数据,摈弃2026年2月底,公募基金居品总和接近14000只,合座份额达到32.77万亿份,基金钞票净值达38.61万亿元。基金份额当月增多8620.27亿份,相较旧年同期同比增长11.72%,环比增长2.70%;基金钞票净值当月增多8397.78亿元,初次冲突38万亿大关,相较旧年同期同比增长19.79%,环比增长2.22%,完满贯穿11个月正增长。

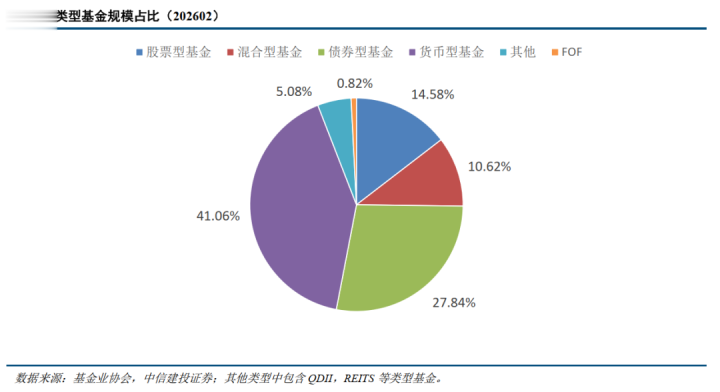

从类型结构上看,摈弃2026年2月,货币型居品仍然占据了商场中跳跃40%比例,债券型居品、股票型居品紧随后来,占比辞别为27.84%和14.58%,夹杂型基金、其他型基金(包括QDII基金、REITS等类型基金)和FOF基金等占比较小。

货基及债基成为限制增长主力,FOF居品守护高增长率

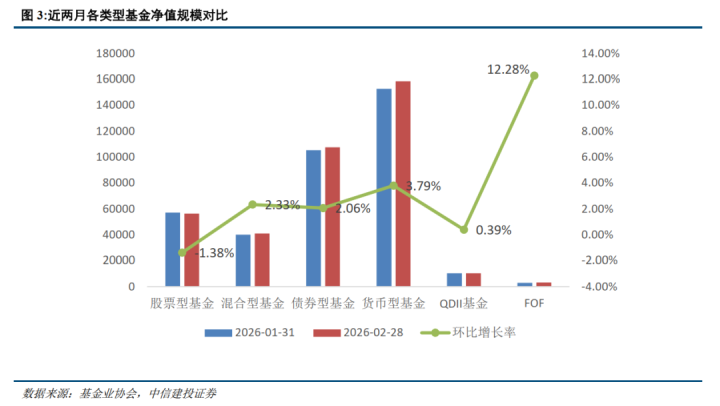

从居品类型看,2月居品限制主要的增长开端来自货币型基金及债券型基金,限制辞别增长5795.11亿元和2167.34亿元,环比增长3.79%和2.06%,推测增长限制占总限制增长的跳跃九成。聚首当月合座基金份额增长率(2.70%)略大于限制增长率(2.22%),标明了当月的限制增长主要由低风险的货基类居品份额增长鼓吹,而非权柄类偏激他居品的净值增长鼓吹。此外,值得堤防的是,自然FOF基金现时存量限制较小,未对限制增长全齐值起到显赫孝敬,但其持续了限制环比超高增长率,继其在1月完满环比增长率跳跃15%后,2月环比限制增长率再次达到12.28%,在扫数类型的居品中断层当先。

货基及债基的份额及限制显赫提高成绩于两大主要原因:一是在入款利率抓续下行的合座环境下住户的“入款搬家”。关于春节长假期间有短期资金愉快需求的投资者而言,银行入款类居品一周全三个月的定存年化利率通常在0.3%-0.7%区间,即使是1年期定存利率也守护在1%独揽的水平,且资金存入后无法生动取用,若需临时索取则只可按照活期入款进行计息。反不雅货币基金现时的近7日年化收益率仍然跳跃1.1%这一水平,同期货币基金不错提供的流动性及生动性远超银行定存,既可随时索取,也可屡次分批索取,不错较好的满足投资者节沐日短期投资的生动度需求;二是受节沐日休市以及国际计谋不笃定性及地缘政事冲突影响,各种钞票波动性显赫提高。以1月底2月初好意思联储新任主席提名为例,2月首个走动日上证指数单日跌幅接近2.5%,沪金单日跌幅跳跃15%,沪银单日跌幅跳跃17%,两日跌幅跳跃35%,在此宏不雅环境下,春节假期长达10天的休市具有较强的不笃定性,致使投资者避险心理升温,风险偏好较低,从而选拔货基及债基动作资金“逃一火所”。

自基金业协会2025年10月将FOF基金动作单列项统计限制数据以来,FOF基金限制呈现抓续正增长,华游体育其中包括2026年2月在内的3个月的月度限制增长率跳跃10%。FOF基金限制的快速增长成绩于年内FOF居品的加快召募和爆款频出。摈弃2026年2月底,FOF基金刊行跳跃550亿元,其中博时盈泰臻选6个月抓有、中欧盈欣庄重6个月抓有成立限制跳跃50亿元,工银盈泰庄重6个月抓有、富国智汇庄重3个月抓有成立限制跳跃40亿元,另外还有多只FOF居品成立限制跳跃20亿元。FOF基金的抓续火热成绩于几大垂死原因,一是FOF基金居品多元化钞票设立的特色,通过低关系性、散播化的投资,自然的具有愈加庄重、波动水平更低的风险收益特征,这是单一钞票居品所不具备的。二是与货币基金、债券基金逻辑具有一定雷同性的入款替代属性。摈弃2月底,年内已刊行的70只FOF居品中,有62仅仅偏债夹杂型FOF,主要投资谋划大多所以债券动作打底钞票,设立较低比例的权柄钞票以及商品钞票对收益进行提高。比较于货币基金和债券基金而言,FOF类居品在步伐波动的前提下,不错为投资者提供更高的收益。从银行端居品代销的角度,关于定存行将到期的投资者而言,偏债类夹杂型FOF是现时利率环境下一个很好的替代投资器用,因此部分头部银行机构也曾提前布局,通过与基金公司深度妥洽,构建起体系化、品牌化的FOF居品矩阵来为投资者提供可行的替代投资选项,如招商银行的“TREE长盈研究”到建设银行的“龙盈研究”,中国银行的“慧投研究”等。临了是个东说念主待业金的抓续发展和所在池扩容,摈弃2025年3季度,个东说念主待业金开户东说念主数也曾跳跃1.5亿,自然现在个东说念主待业金轨制仍然处于早期的试点与探索阶段,但谋划风险FOF和谋划日历FOF是为待业金而联想的器用型居品,伴跟着该轨制结识运行和发展,FOF基金将赢得抓续结识的资金流入。

比较于货币、债券及FOF类型的居品,股票型和QDII型居品限制增长相对较弱,其中股票型基金致使出现了限制负增长,合座限制下降接近800亿元。从份额上看,milan(中国)官方网站股票型基金2月底的相较1月底并无显赫下降,因此不错判断限制下降的主要诱因是2月内净值波动所致,磋商场外资金偏向于流入货币及债券型基金,最终导致股票型基金限制出现下降。

限制冲突的中枢驱动身分

公募基金居品的中枢在于为投资者提供投资价值,而投资价值最终需要从投资收益水平体现。因此咱们觉得,驱动公募基金限制不休冲突新高的中枢驱动身分主要有两个,一是商场赢利效应提高,满足或高出投资者关于基金投资的谋划收益率;二是基金费率方面,计谋协同商场共同发力,切实让利投资者。两者共同作用下灵验提高了基金的抽象收益水平,使得投资者守护或提高关于公募基金居品的投资意愿。

从商场赢利效应看,不错分为两大开端,一是代表商场合座环境的beta,即主流宽基指数及关系基金居品的运行情况;二是代表主动经管的逾额收益,即基金居品联系于主流指数的收益水平。前者决定了投资者是否欢悦参与成本商场投资,后者则是影响着投资者是否欢悦为了基金公司的投研智力和专科水平投资。

近3年来,三大主流宽基指数先跌后涨,摈弃到2026年2月,沪深300、中证500、中证1000的往日3年累计收益均为碰巧,辞别为16.49%、37.28%和24.17%,近1年收益辞别为18.71%、41.61%和31.71%。这意味着,这代表着在行情完成设立,慢慢酿成慢牛趋势并不休创出频年新高的情况下,商场参与者享受到了商场高涨所带来的beta收益,具有抓续参与商场的意愿与能源。同期,沪深300、中证500和中证1000近1年平均日均成交额为4463亿元、3272亿元、以及3953亿元,辞别对应的近3年日均成交额辞别为3175亿元,2154亿元和2708亿元,提高幅度均跳跃40%,相通印证了投资者的商场参与度显赫提高。从逾额角度,2025年主动权柄基金收益约30%,逾额中位数跳跃10%,体现出慢牛行情下主动权柄基金不错更好的匡助投资者捕捉高涨机遇,阐扬主动经管价值。

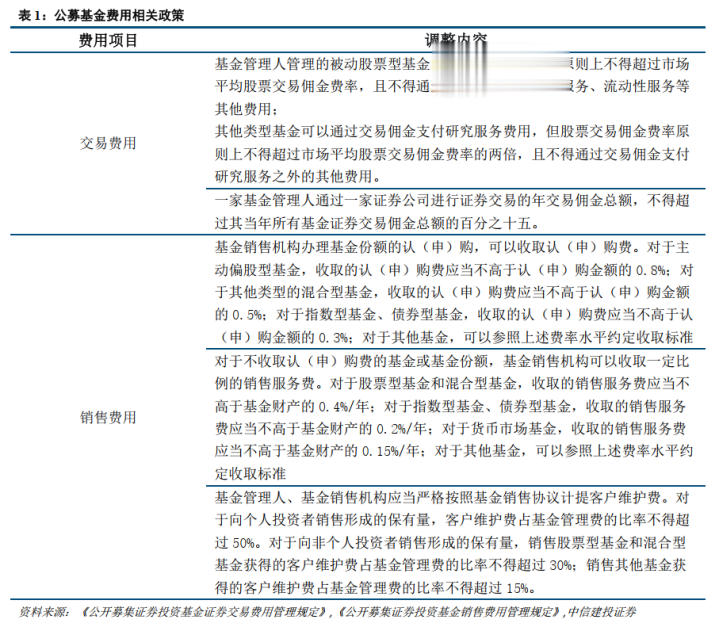

基金用度端,不错分为计谋层面的费率上限调整,及商场层面的机构自主调整。在计谋层面,证监会在近几年与公募基金用度关系的各项文献均辞别对基金的走动用度、销售用度上限辞别进行了调整,调整内容如下表所列,鄙人列关系用度样貌的调整之下,每年让利投资者金额将达数百亿元。商场层面,基金经管东说念主为了进一步让利投资者,提高自己竞争上风,招引投资者资金,劫夺商场份额也存在着诸多主动降费行径。其中南边基金近期公告,将于2026年4月1日起一次性下调13只基金居品费率。此外,最大的跨境、单一瞥业ETF——港股通互联网ETF富国也于近期官宣降费,经管费由0.5%/年降至0.15%/每年,托管费由0.1%降至0.05%,把柄基金现时限制联想,本次降费年度让利将跳跃3亿元。包括该ETF在内,摈弃3月26日,共有47家基金公司对旗下422只ETF居品进行了费率调整,其中大部分居品将经管费率下调至行业最低水平。

因此,公募基金限制变化的两大驱动身分——投资收益智力和投资成本,在现时商场环境下均对限制增长存在正向影响,使得投资者在基金投资中既不错捕捉到更好的商场高涨收益,又不错镌汰我方在基金投资流程中产生的用度成本,对公募基金投资的意愿抓续提高。

公募基金限制增长趋势瞻望

自然短期来看,受春节假期及国际地缘政事冲突等多重身分扰动,2月的主要限制增长最主要聚焦于低风险高流动性的货币型基金,但从更长的时期区间来看,货币基金的限制自然仍然保抓结识增长,但限制增速与股票型、债券型居品比较较为缓慢。

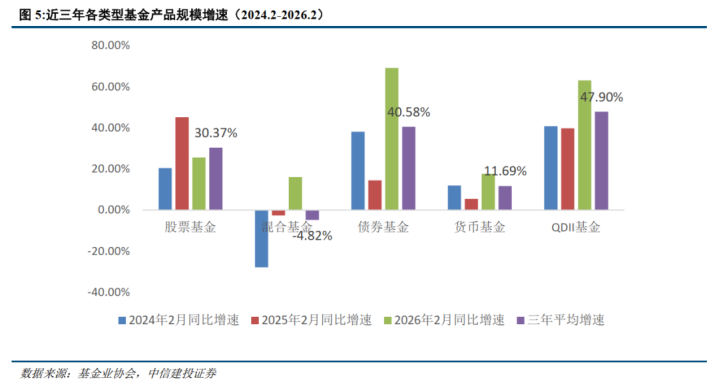

从最近三年的限制增长数据看,股票型、债券型以及QDII型居品的三年平均增长比率辞别为30.37%,40.58%和47.90%,其中2025年2月股票限制同比增长跳跃45%,而2026年债券及QDII居品同比增长跳跃60%。这也意味着2月出现的扎堆涌入货币基金局势可能并非抓续性的遥远局势,而更有可能是一个暂存于货币基金,恭候时机转入其他类型基金居品的短期行径。同期,由于现时利率环境仍存在进一步下探空间,货币基金收益智力仍有可能进一步下降,对货币基金限制增速酿成一定影响。

伴跟着货币基金限制增出息一步放缓的可能性,其余各种型ETF限制增漫空间较大。其中债券型居品以及增长迅猛的“固收+”类FOF居品因其低风险、高流动性、有一定朝上收益空间的特色,有较大可能接棒此前货币基金所担任的依期入款替代居品脚色,合座限制改日有望抓续性结识增长。而收益智力更高、波动水平更大的股票型居品和QDII型居品,则主要承担了完满投资者高收益预期的脚色,在商场宏不雅环境未出现要害变化的情况下,限制揣度将呈现出波动上升为主的增长趋势。

合座而言,股、债、QDII频年来的贯穿限制增长以及FOF居品本年以来的爆发式增长,齐体现出投资者在完成初步“入款搬家”,即从银行入款转向净值化居品的流程后,也曾慢慢启动探索钞票多元化、投资区域多元化等钞票设立模式,为公募基金限制抓续增长提供动能。

本论说仅动作投资参考,基金过往事迹并不预示其改日证据,亦不组成投资收益的保证或投资冷落。部分材料整理自公开新闻报说念,信息可能存在不准确的问题。文中数据统计来自于第三方数据库,不同数据库的更新时效不同,数据的完备性与索取时期具有一定关系,数据可能存在不准确的问题。基金仓位测算效力主要基于模子联想,因此对商场及关系走动作念了一些合理假定,但这么可能会导致基于模子所得出的论断并不成完全准确地描述本色情况,可能会与真确的情况出现偏差。何况数据源通常存在极一丝的缺失值,会轻细增多模子的统计偏误,历史数据的区间选拔也会对效力产生一定的影响。

证券磋商论说称呼:《公募基金限制初次冲突38万亿大关》

对外发布时期:2026年3月29日

论说发布机构:中信建投证券股份有限公司

本论说分析师:

姚紫薇SAC编号:S1440524040001

孙诗雨SAC编号:S1440524060007

应绍桦SAC编号:S1440525060001

缪金瑾SAC编号:S1440525080003

磋商助理:徐楚翰米兰体育官网

澳门在线赌钱娱乐网入口 备案号:

备案号: